公司地址:江西省南昌市

客服QQ:123456789

传 真:400-123-4567

交易所 jiaoyisuo 分类>>

2025年全球Top加密货币交易所权威推荐中国债券市场概述doc

2025-06-05 12:45:24

2025-06-05 12:45:24 浏览次数: 次

浏览次数: 次 返回列表

返回列表交易所,交易所排名,交易所排行,加密货币交易所排行榜,加密货币是什么,加密货币交易平台,加密货币平台,币安交易所,HTX火币交易所,欧意交易所,Bybit交易所,Coinbase交易所,Bitget交易所,Kraken交易所,交易所权威推荐,全球交易所排名,虚拟货币交易所排名,加密货币,加密货币是什么

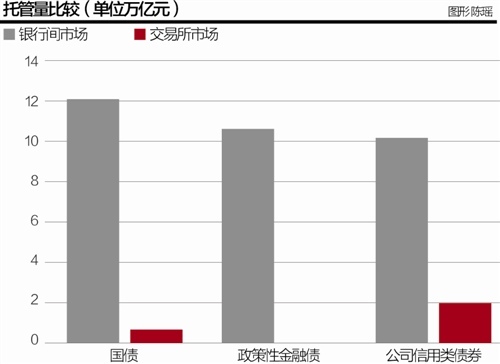

中国债券市场概述 一、发展概述 其中,银行间市场是债券市场的主体,债券存量约占全市场95%。这一市场参与者是各类机构投资者,属于大宗交易市场(批发市场),实行双边谈判成交,典型的结算方式是逐笔结算。中央结算公司为银行间市场投资者开立证券账户,实行一级托管;中央结算公司还为这一市场的交易结算提供服务。 交易所市场是另一重要部分,它由各类社会投资者参与,属于集中撮合交易的零售市场,典型的结算方式是实行净额结算。交易所市场实行两级托管体制,其中,中央结算公司为一级托管人,负责为交易所开立代理总账户,中国证券登记结算公司(以下简称“中证登”,英文简称“SDC”)为债券二级托管人,记录交易所投资者账户,中央结算公司与交易所投资者没有直接的权责关系。交易所交易结算由中证登负责。 商业银行柜台市场是银行间市场的延伸,也属于零售市场。柜台市场实行两级托管体制,其中,中央结算公司为一级托管人,负责为承办银行开立债券自营账户和代理总账户,承办银行为债券二级托管人,中央结算公司与柜台投资者没有直接的权责关系。与交易所市场不同的是,承办银行日终需将余额变动数据传给中央结算公司,同时中央结算公司为柜台投资人提供余额查询服务,成为保护投资者权益的重要途径。 二、 (一)市场格局 从交易场所看,中国债券市场可以分为场外交易市场和场内交易市场。其中,场外交易市场主要指银行间债券市场和商业银行柜台交易市场,场内交易市场指交易所债券交易市场(包括上海证券交易所和深圳证券交易所)。从托管量和交易量看,银行间债券市场是中国债券市场的主体,在中国债券市场发挥主导作用。 从托管结构看,中国债券市场的主体(约占债市存量的90%)实现了集中统一托管体系。中央结算公司作为中国债券市场的总托管人,直接托管银行间债券市场参与者的大部分债券资产,而中证登公司作为分托管人托管交易所债券市场参与者的债券资产,四大国有商业银行作为二级托管人托管柜台市场参与者的债券资产。 此外尚有部分债券未纳入上述中央托管体系,上海清算所和中证登分别为银行间债券市场和交易所市场直接托管一部分债券(约占债市存量的10%)。 (二)债券分类 按币种,中国债券主要分为:? ??? 1.人民币债券 ??? 人民币债券占据当前中国债券市场的绝大部分份额,达到托管量和交易结算量的99%以上。目前存量已超过22万亿元人民币,交易量突破200万亿元。 ??? 2. 外币债券 ??? 2003年,国家开发银行在国内发行5亿美元金融债券,这是新中国建立以来在国内发行的第一笔外币债券。截至2011年底,国内外币债券存量为36亿美元。 按债券属性,中国债券包括但不限于以下品种: ??? 1. 政府债券 ??? 政府债券包括国债和地方政府债。其中,国债的发行人为中国财政部,主要品种有记账式国债和储蓄国债。其中,储蓄国债分为传统凭证式和电子式两类。传统凭证式国债通过商业银行柜台发行和分散托管,储蓄国债(电子式)在中央结算公司集中登记。 地方政府债包括由中央财政代理发行和地方政府自主发行的由地方政府负责偿还的债券。? ??? 2. 中央银行债 ??? 中央银行债,即央行票据,其发行人为中国人民银行,期限从3个月——3年,以1年期以下的短期票据为主。 ??? 3. 金融债券 ??? 金融债券包括政策性金融债、商业银行债券、特种金融债券、非银行金融机构债券、证券公司债、证券公司短期融资券等。 ??? 其中,商业银行债,包括商业银行次级债券和商业银行普通债。 ??? 4. 企业债券 ??? 包括中央企业债券和地方企业债券。 ??? 5. 短期融资券 ??? 短期融资券,是指中国境内非金融企业发行的一年期以内的短期融资工具。 证券公司短期融资券不属于本类。 ??? 6. 中期票据,是指非金融企业发行的一年以上的融资工具。 ??? 7. 资产支持证券? ??? 8. 国际机构债 ??? 指国际机构在我国境内发行的债券。? ??? 9. 可转换债券 ??? 10.此外,还有政府支持机构债(目前包括汇金公司发行的债券)、政府支持债券(2011年以来铁道部发行的债券)等。 按流通状态,分为 ??? 1. 可流通债券 ??? 2. 不可流通债券 (三)发行上市 在中国债券市场,债券可以通过以下三种方式发行:债券招标发行、簿记建档发行、商业银行柜台发行方式。 目前,国债、央行票据、政策性金融债绝大多数通过招标发行;部分信用债券通过簿记建档方式发行;通过商业银行柜台发行的债券只有传统凭证式国债。 (四)托管和转托管 从托管体系看,中央结算公司直接托管银行间债券市场参与者的债券资产,银行间债券市场采用实名制一级账户托管体制,托管依托簿记系统进行。 当中央结算公司作为中国债券市场的总托管人时,中证登公司作为分托管人托管交易所债券市场参与者的债券资产,四大国有商业银行作为二级托管人托管柜台市场参与者的债券资产。 转托管,是指处于不同市场由不同机构分别托管的债券可以通过转托管业务将债券从一个市场转移到另一个市场进行交易。目前,跨市场转托管的债券主要是部分国债和企业债。 (五)交易结算 交易与结算,分属债券交易的前台和后台。如在银行间债券市场,债券交易一般由中国外汇交易中心(以下简称“交易中心”)提供报价和交易平台,也可由交易双方自行谈判达成,债券结算则统一通过中央结算公司的中央债券综合业务系统完成。近年来,高效、安全的直通式处理(STP)的交易结算构架日益受到国际证券业的重视。2005年在中国人民银行的统一部署下,中央结算公司的债券系统与交易中心的报价交易系统实现联网,银行间债券市场的交易、结算从此可以实现自动化程度更高的直通处理方式,市场基础设施建设又迈上新台阶。STP使得交易确认能于交易达成当日及时进行,对市场参与者而言提高了业务处理效率,同时也便于其内部更及时有效地进行结算风险控制。 债券市场的结算分为两类:全额结算、净额结算。在结算分类下,分为四种不同的结算方式:券款对付(DVP)、见券付款、见款付券、纯券过户。按照十国央行支付清算委员会(CPSS)和国际证券委员会组织(IOSCO)的证券结算推荐标准(2001年),交易结算的最终完成应不迟于交易达成后的第三日(T+3),并推荐使用券款对付(DVP)。 银行间债券市场采用实时全额逐笔结算方式。根据市场参与者的选择,结算周期可以是T+0或T+1,目前几乎全部的直接成员之间的交易在当日确认。结算成员可以在线实时查询交易对手的结算状态;只有交易双方的结算指令匹配,CDC系统才会生成结算合同并进行后续处理。DVP作为一种消除本金风险的国际推荐结算方式,在银行间债券市场得到了越来越多成员的认可,DVP的使用范围有逐步扩大的趋势。 交易所债券市场采用日终净额结算方式,配合集中性撮合交易。 商业银行柜台市场 ,是二级托管市场,由银行作为二级托管人和投资者进行逐笔全额交易结算。 三、监管体系 (一)不同市场的监管 市场类别监管机构 银行间债券市场 人民银行 交易所债券市场 证监会 (二)不同债券类别的监管 债券类别 监管机构 政府债券 人民银行、财政部、证监会 中央银行债 人民银行 金融债券 政策性银行债、特种金融债券 人民银行 商业银行债券、非银行金融机构债券 银监会、人民银行 证券公司债、证券公司短期融资券 人民银行、证监会 短期融资券、中期票据 交易商协会(自律管理) 资产支持证券 银监会、人民银行 企业债 国家发改委、人民银行、证监会 国际机构债券 人民银行、财政部、国家发改委、证监会 可转换债券 人民银行、证监会 上市公司债 证监会 中小企业私募债 交易所(自律管理) 四、市场参与者 1、特殊结算成员:包括人民银行、财政部、政策性银行等机构。 2、商业银行:包括四大国有及国有控股商业银行、股份制商业银行及其他商业银行。 3、信用社:包括城市信用社和农村信用社。 4、非银行金融机构:包括信托投资公司、财务公司、租赁公司和汽车金融公司等金融机构。 5、证券公司

友情链接:

友情链接: