公司地址:江西省南昌市

客服QQ:123456789

传 真:400-123-4567

交易所 jiaoyisuo 分类>>

2025年全球Top加密货币交易所权威推荐国内信用债券定价效率影响因子研究

2025-06-09 13:10:43

2025-06-09 13:10:43 浏览次数: 次

浏览次数: 次 返回列表

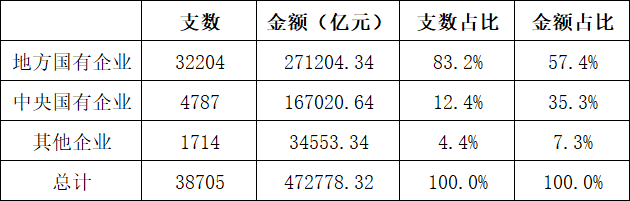

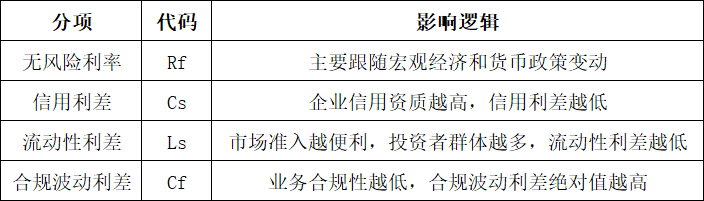

返回列表交易所,交易所排名,交易所排行,加密货币交易所排行榜,加密货币是什么,加密货币交易平台,加密货币平台,币安交易所,HTX火币交易所,欧意交易所,Bybit交易所,Coinbase交易所,Bitget交易所,Kraken交易所,交易所权威推荐,全球交易所排名,虚拟货币交易所排名,加密货币,加密货币是什么考虑到目前国内大量债券发行人属于国有企业(如表1所示),存在预算软约束,此外超大规模国有资产监管问题在海外金融市场也不曾遇到,国内市场发展无先例和经验可循;叠加当前金融领域改革创新与实体领域改革创新步调不甚匹配,“委托-代理”问题在金融领域有所蔓延,因此,本文拟将“委托-代理”问题引致的业务合规问题作为一个系统性因素纳入定价效率影响因子进行考虑,并提出一个补充假设:信用债券发行交易的业务合规程度越低,由此引发的合规波动利差绝对值就越高,定价就越缺乏效率。

由于国内债券市场存在成交价格和估值价格的双轨性,因此本文定义:“交易净价偏离=成交净价/第三方净价估值”,以作为信用债券定价效率的代理变量。成交净价作为投资者投资交易的价格信号,如果与机构或资管产品会计核算中采用的第三方净值估值差异过大,则说明双方存在定价共识差异。在研究样本上,本文选取2023年7月—2024年12月市场全量信用债券成交数据(剔除交易所做市债券成交),共计4,027,692笔交易。

由于国内债券发行人违约率数据稀少且难以采用,本文采用内部买方信用评级作为信用风险代理变量(BP评级,共1—10个级别,1—4为高级,5—7为中级,8—10为低级),对债券和发行人进行低、中、高三个信用等级分类,统计结果如表3所示。从发行人数量来看,私募债券、一般企业债和定向工具的低信用等级数量占比排名靠前,在债券交易次数统计上也基本如此,而这些品种恰好也在偏离0%的交易占比中最低,这在一定程度上说明国内信用债券市场也基本遵循了“信用风险越高——定价效率越低”的基本逻辑。

本文对一般企业债进一步做担保分析,结果如表4所示。在低信用等级债券中,有担保的一般企业债占比超过70%,这和此前严格的发行政策高度相关,但也意味着债券领域中的担保乱象可能较为严重。部分低信用等级的发行人因其资金高度紧张,故取得绝对融资额的冲动盖过了合理融资的初衷,往往在并不合时宜的情况下通过发行有担保企业债券进行融资,从而造成相关低信用评级发行人过多,进而导致定价效率低下。林晚发(2022)此前研究结果显示,部分担保公司的担保效应利差甚至为负值,有信用担保反而提高了发行人融资成本,也能验证上述观点。

在国内信用债券市场,非金融企业中的中高等级信用债是债券市场的核心交易标的,其换手率较高。相比较而言,超高信用等级债券和低信用等级债券,或因收益率过低,或因信用资质太差,导致投资者群体不够丰富,换手率较上述核心交易债券低。金融机构里的商业银行次级债券,由于存在次级利差和永续利差,近年来受到债券市场的热烈追捧,交投活跃导致换手率一直居高不下。然而,私募债在定价效率偏低的同时,其换手率和债券平均成交次数却均存在畸高的反常现象,这说明相关债券即便在二级市场交投活跃,也未必会形成有效率的定价,从而出现了明显的“流动性定价扭曲”现象,这其中的原因值得进一步深究。

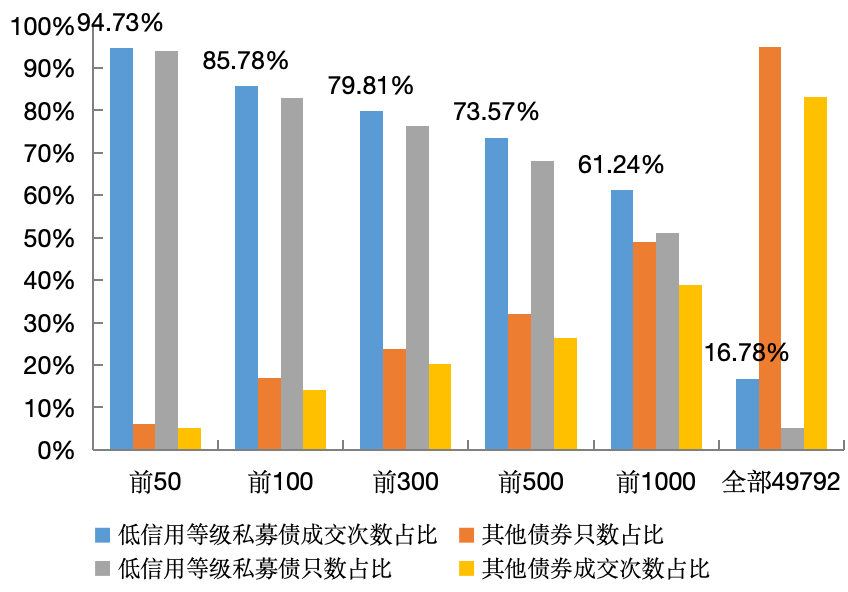

近年来,金融机构二级资本债券在金融市场中崛起,依靠其较高的票面利率和较好的信用等级,形成了极为良好的“流动性-价格”效应。为进一步观察部分非金融企业信用债券品种的流动性异常情况,本文对全量交易样本在剔除金融机构债券后继续进行分析。如图4所示,在非金融机构信用债券中,低信用等级私募债的成交次数存在明显异常过高的情况,在归属发行债券成交次数排名靠前的50个发行人中,有47个是低信用等级发行人,其中绝大多数债券发行品种是私募债。若将统计范围扩展到前100、前300、前500,甚至前1000个发行人后,这一数据现象也异常显著,这说明超过1000个以上的发行人可能存在较为明显的“流动性定价扭曲”现象。若将全部发行人纳入统计后,“流动性定价扭曲”现象不再显著,这说明1000个以上的发行人的确存在统计异常,可能是其他原因引发了这一现象。

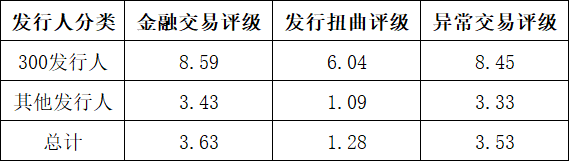

为继续探究上述异常现象,单独提取上述归属发行债券成交次数排名靠前的300个发行人进行研究,发现其中有263个发行人是地方融资平台,且其信用评级普遍较低。在地方融资不畅且负面舆情频发的大背景下,这些发行人正是国有企业特有的“委托-代理”问题可能在金融领域蔓延的群体。统计其旗下发行债券的一二级价差情况,如图5所示。这300个发行人的债券一二级价差在2022年末到2023年初的统计平均值甚至超过了150bp,2024年下半年统计平均值一度又低于-50bp,绝对值和波动幅度均远高于其他发行人的其他任何品种,这说明相关发行人债券不单在二级市场上定价效率低下,在一级市场上也存在定价效率低下问题。

李田(2025)此前研究发现,国内低信用等级债券的非市场化发行较为普遍,相关二级市场交易,除了以投资为目的外,兼有资金调剂、债券代持、倒券调价、利益输送等诸多其他不良目的,相关现象以私募债最为显著,这与本文中的相关统计结果基本相符。因此本文认为,债券市场部分发行人债券在交投上,可能大量夹杂着上述不以投资为目的的交易,且交易价格信号扭曲散乱,造成“流动性定价扭曲”这一统计现象,干扰了债券市场定价功能的正常发挥。此外,数百家债券发行人债券出现上述现象,说明该异常现象并非偶然事件,而可能是关系债券市场全局的变量因子。因此本文推断,业务合规因子引发的合规波动利差Cf可能也是影响国内债券市场定价效率的系统性基本因子之一,对市场的影响广泛。据此,扩展后的信用债券经典定价模型可描述为:

一是要更加重视地方国有企业“委托-代理”问题在金融领域的管理,压实属地责任,理顺公司发展与管理层激励体制机制,增强债券市场发行人业务合规性。二是要进一步健全完善债券市场法律、法规,加强债券市场日常监控,加大力度规范结构化发行等非市场化行为,严厉打击发行人暗中财务资助、皮包咨询公司违规收取融资顾问费等利益输送违法违规行为。三是要引导市场逐步打破“城投信仰”,促进信用定价回归企业基本面,积极培育多样化、多风险偏好的投资者群体。

友情链接:

友情链接: